Revisão de Inferência

Estimador de Máxima Verossimilhança

Estimador do Método de Momentos

Verificação da Adequação do Ajuste

01 de novembro de 2024

Aula de Hoje

Inferência Paramétrica

Inferência Paramétrica

O que é inferência paramétrica?

- Estimar um parâmetro desconhecido de uma determinada distribuição.

O analista assume que \((x_1,...,x_n)\) são realizações de uma amostra aleatória \((X_1,...,X_n)\), tal que \(X_i\) são variáveis aleatórias independentes com essa distribuição.

\[X \sim F(.; \boldsymbol \theta) \]

Inferência Paramétrica

- Por exemplo, vamos considerar a distribuição exponencial.

\[F(x; \theta) = (1 - e^{-\theta x}) \,\mathbb{1}_{\mathbb{R}_+}(x) \] para \(\theta \in \mathbb{R}_+\).

Nosso objetivo é encontrar um estimador \(\hat{\boldsymbol \theta}\) para \(\boldsymbol \theta\).

Depois de encontrar um estimador, o analista pode obter suas medidas de interesse (média, variância, quantis, probabilidade de sobrevivência, etc.) a partir da distribuição estimada \(F(x; \hat{\boldsymbol \theta})\).

Estimador de Máxima Verossimilhança

Estimador de Máxima Verossimilhança

- Como o nome sugere, o EMV é o estimador que maximiza a verossimilhança com relação a \(\boldsymbol \theta\):

\[\mathcal{L}(\boldsymbol \theta, x_1, \dots, x_n) = \prod_{i=1}^n f_X(x_i; \boldsymbol \theta) \]

É mais conveniente maximizar a log-verossimilhança com relação a \(\boldsymbol \theta\).

Para algumas distribuições, conseguimos encontrar uma forma fechada para o EMV. Caso isso não seja possível, podemos utilizar otimização númerica para maximizar a log-verossimilhança.

No R, o pacote

fitdistrplustem funções implementadas para encontrar o EMV de várias distribuições.

Exemplo - EMV

- Dados de indenizações > €500 de seguros automobilísticos contra terceiros na Itália desde 1997.

(Para instalar o pacote CASdatasets: http://cas.uqam.ca/)

## dados seguro contra terceiros Itália

data("itamtplcost")

x = itamtplcost$UltimateCost/10^6

summary(x)

## Min. 1st Qu. Median Mean 3rd Qu. Max. ## 0.002161 0.627719 0.844011 1.015352 1.224316 6.639500

Exemplo - EMV

- Vamos ajustar uma distribuição Gama.

## estimador máxima verossimilhança fgamEMV = fitdist(x, "gamma", method="mle") fgamEMV

## Fitting of the distribution ' gamma ' by maximum likelihood ## Parameters: ## estimate Std. Error ## shape 2.398598 0.1489658 ## rate 2.362601 0.1631624

Exemplo - EMV

summary(fgamEMV)

## Fitting of the distribution ' gamma ' by maximum likelihood ## Parameters : ## estimate Std. Error ## shape 2.398598 0.1489658 ## rate 2.362601 0.1631624 ## Loglikelihood: -385.1474 AIC: 774.2947 BIC: 782.5441 ## Correlation matrix: ## shape rate ## shape 1.0000000 0.8992893 ## rate 0.8992893 1.0000000

Exemplo - EMV

plot(fgamEMV)

Método de Momentos

Método de Momentos

Também podemos encontrar estimadores para os parâmetros usando o Método de Momentos.

Ele consiste em encontrar o valor de \(\boldsymbol \theta\) que iguala os momentos teóricos aos momentos empíricos:

\[\mathbb{E}(X^k | \boldsymbol \theta) = \frac{1}{n}\sum_{i=1}^n x_i^k \] para \(k=1,\dots,d\), onde \(d\) é o número de parâmetros a estimar, e \(x_i\) são as \(n\) observações da variável \(X\).

Método de Momentos

Por exemplo, considere \(X \sim Gama(\alpha, \lambda)\).

A estimação do Método de Momentos (MME) consiste em encontrar a solução para:

\[\begin{cases} \alpha/\lambda &= \bar{x}_n \\ \alpha/\lambda^2 &= m_2 = \frac{1}{n}\sum_{i=1}^n (x_i - \bar{x}_n)^2 \end{cases} \quad \Longleftrightarrow \quad \begin{cases} \alpha &= (\bar{x}_n)^2 / m_2 \\ \lambda &= \bar{x}_n/m_2 \end{cases}\]

- Normalmente não há forma fechada para esses estimadores e é preciso estimar numericamente.

Exemplo - EMM

## estimador método de momentos fgamEMM = fitdist(x, "gamma", method="mme") cbind(EMV=fgamEMV$estimate, EMM=fgamEMM$estimate)

## EMV EMM ## shape 2.398598 2.229563 ## rate 2.362601 2.195851

Outros métodos de Estimação

Método dos Quantis (Seção 2.2.3 do livro)

consiste em igualar os quantis teóricos aos quantis empíricos

Método de Máxima Bondade de Ajuste ou Distância Mínima (Seção 2.2.4)

consiste em encontrar o estimador que minimiza alguma medida de distância entre a distribuição acumulada empírica e teórica

Medidas de Adequação de Ajuste

Medidas de Adequação de Ajuste

Como escolher entre métodos de estimação ou distribuições?

Vamos ver como verificar a adequação de ajuste com métodos gráficos e numéricos.

Histogramas

- O histograma é um gráfico muito útil para verificar a adequação de uma distribuição de probabilidade.

Os dados são divididos em \(k\) intervalos \((a_{j-1},a_j]\), com \(j=1,\dots,k\);

as frequências \(f_j\), ou seja, o número de observações em cada intervalo, é calculada;

o gráfico plota os retângulos com base \((a_{j-1},a_j]\) e altura \(f_j\) ou \(f_j/n\).

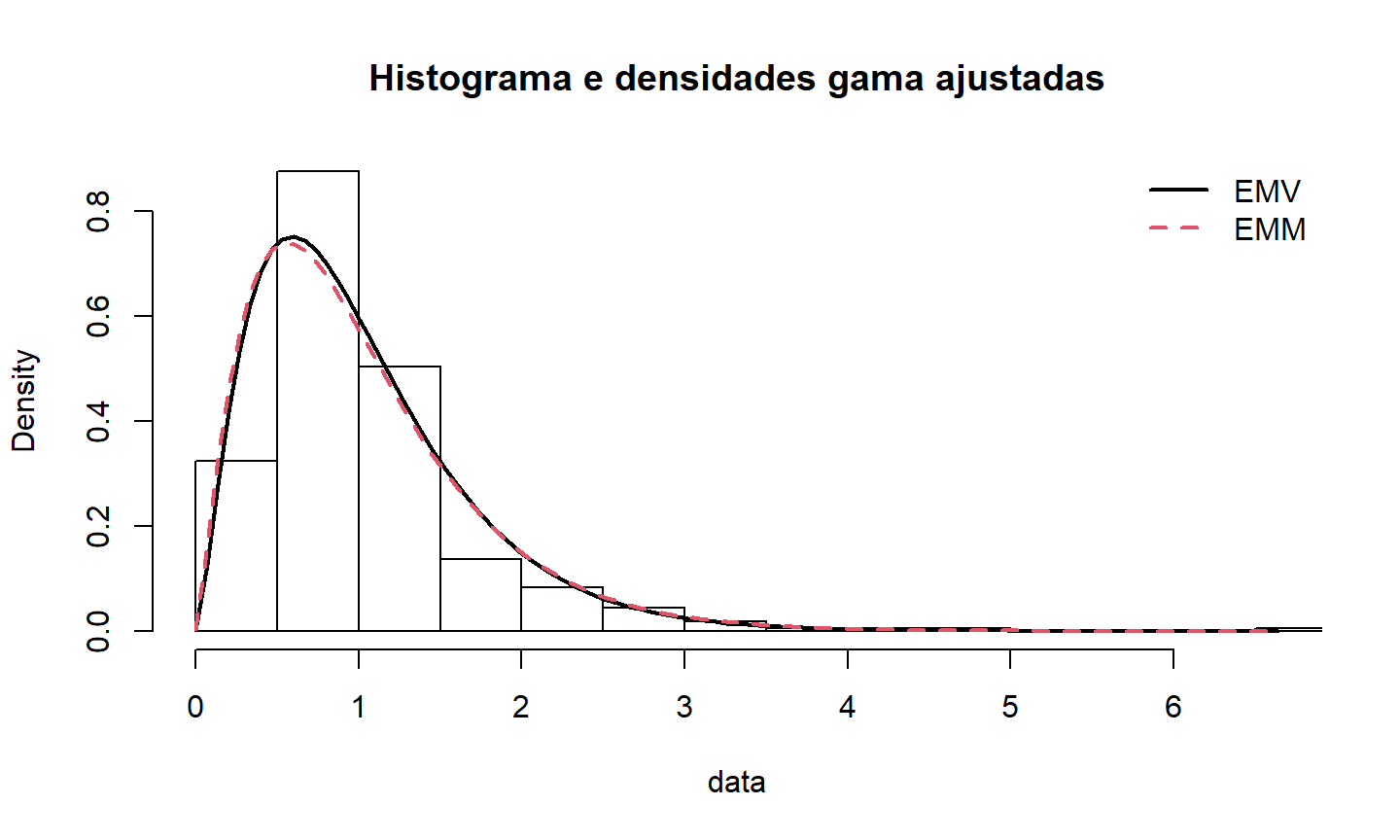

Histogramas

## histograma e densidades das distribuições ajustadas

denscomp(list(fgamEMV, fgamEMM), legendtext=c("EMV","EMM"), fitcol=1:2, fitlwd=2,

main="Histograma e densidades gama ajustadas")

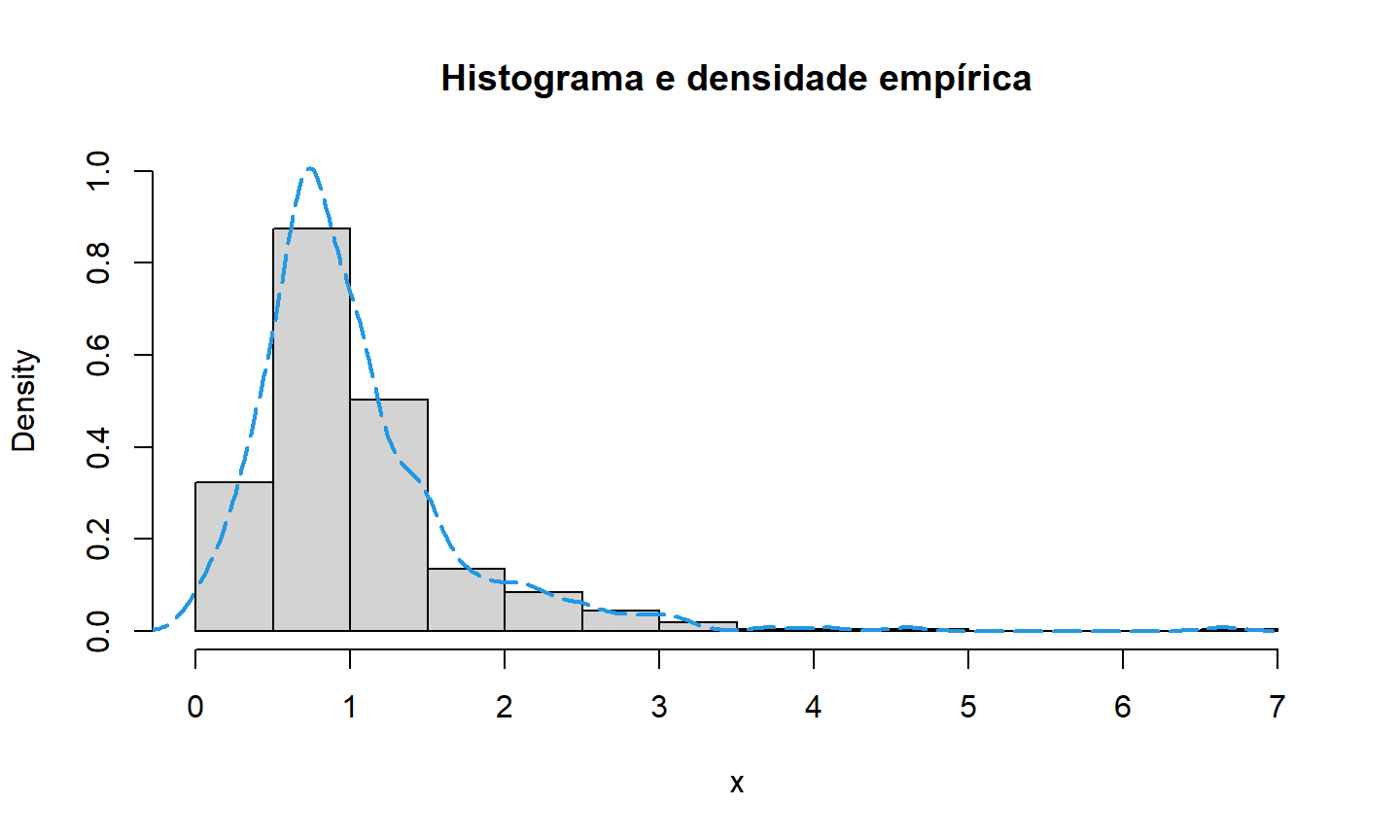

Histogramas

## histograma e densidade empírica hist(x, prob=TRUE, ylim=c(0, 1), main="Histograma e densidade empirica") lines(density(x), lty=5, lwd=2, col=4)

Gráfico da Função de Distribuição Acumulada

- Outra maneira para verificar o ajuste de uma distribuição é fazer o gráfico da função de distribuição ajustada \(F(.;\hat{\theta})\) e a função de distribuição empírica \(F_n\).

\[F_n(x) = \sum_{i=1}^n \mathbb{1}_{x_i \leq x} \]

Gráfico da Função de Distribuição Acumulada

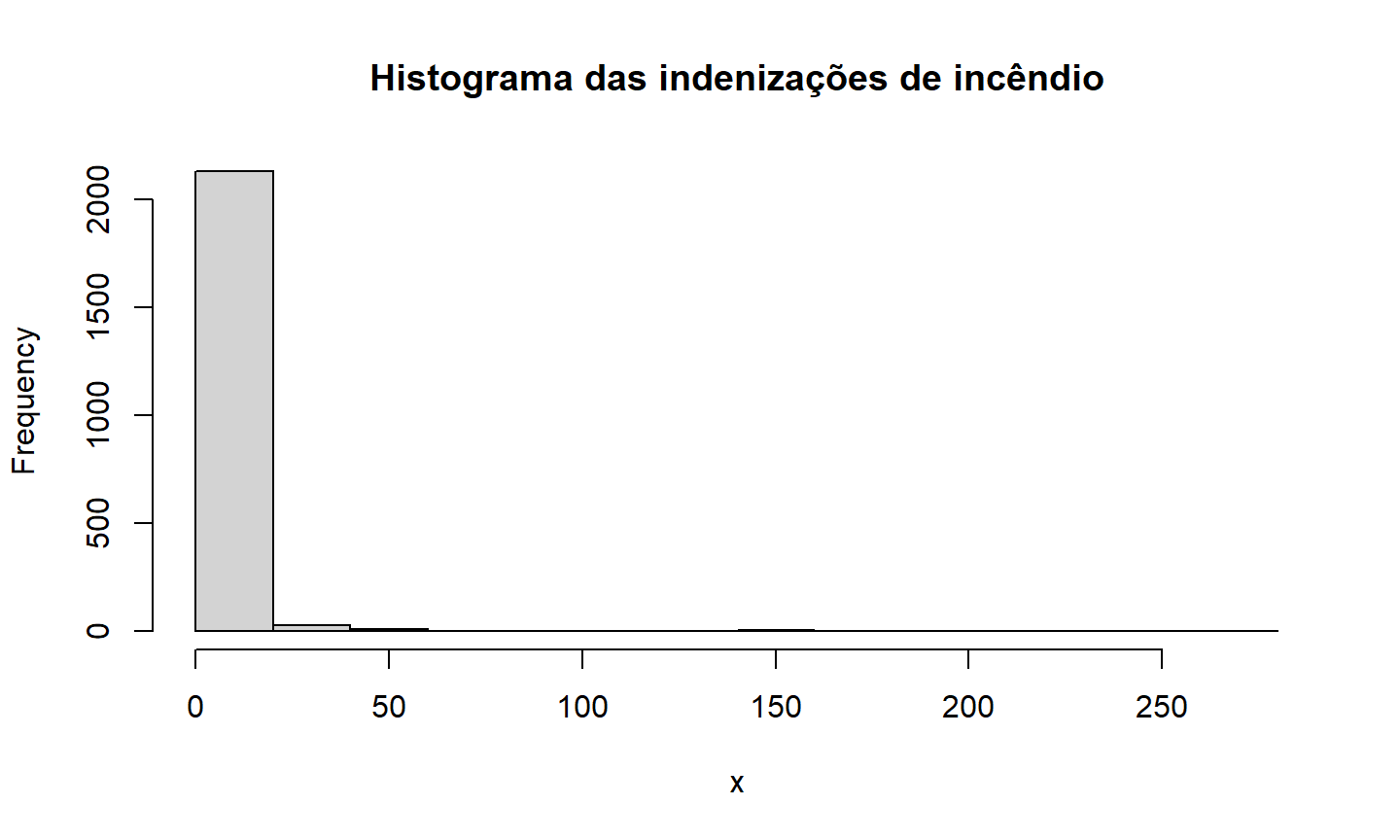

- Para ilustrar, vamos usar outro banco de dados. O banco

danishunicontém dados de perda em incêndios de uma resseguradora em Copenhague, na Dinamarca, entre 1980 e 1990.

## Dados de perda em incêndios na Dinamarca

data("danishuni")

head(danishuni)

## Date Loss ## 1 1980-01-03 1.683748 ## 2 1980-01-04 2.093704 ## 3 1980-01-05 1.732581 ## 4 1980-01-07 1.779754 ## 5 1980-01-07 4.612006 ## 6 1980-01-10 8.725274

Exemplo - Dados de incêndio

x = danishuni$Loss hist(x, main="Histograma das indenizações de incêndio")

Exemplo - Dados de incêndio

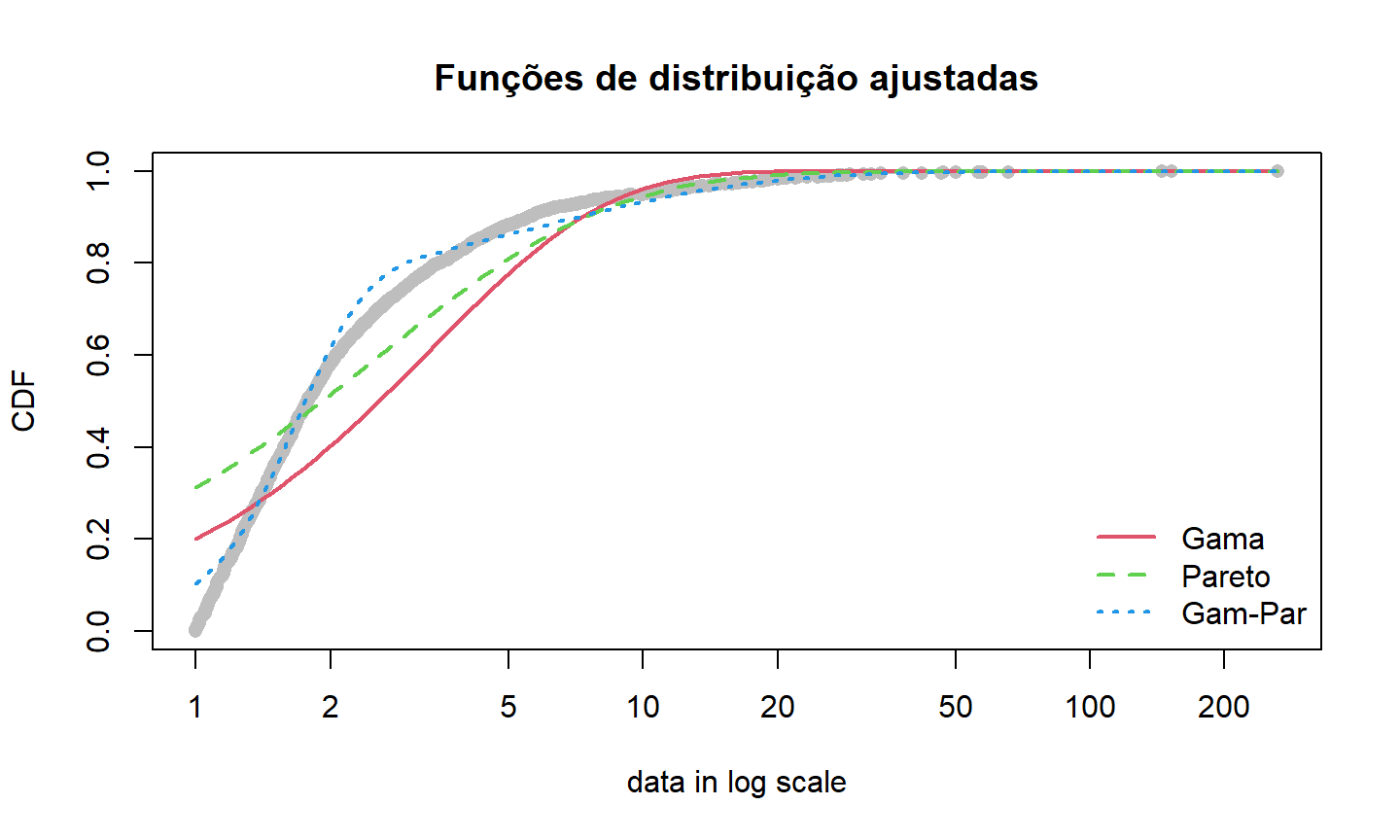

- Vamos ajustar três distribuições: Gama, Pareto, e a mistura de Gama e Pareto.

## ajustando as distribuições

fgam = fitdist(x, "gamma", lower=0) # gama

fpar = fitdist(x, "pareto", start=list(shape=2, scale=2), lower=0) # pareto

# mistura gama e pareto (última aula)

dmixgampar = function(x, prob, nu, lambda, alpha, theta)

prob*dgamma(x, nu, lambda) + (1-prob)*dpareto(x, alpha, theta)

pmixgampar = function(q, prob, nu, lambda, alpha, theta)

prob*pgamma(q, nu, lambda) + (1-prob)*ppareto(q, alpha, theta)

fmixgampar = fitdist(x, "mixgampar",

start=list(prob=1/2, nu=1, lambda=1, alpha=2, theta=2), lower=0)

Exemplo - Dados de incêndio

## Resultados dos modelos separados (Gama e Pareto) e modelo de mistura cbind(SINGLE= c(NA, fgam$estimate, fpar$estimate), MIXTURE=fmixgampar$estimate)

## SINGLE MIXTURE ## NA 0.6849901 ## shape 1.2974974 10.8671174 ## rate 0.3833026 6.5413112 ## shape 5.3689492 5.4070157 ## scale 13.8424418 29.9966023

Exemplo - Dados de incêndio

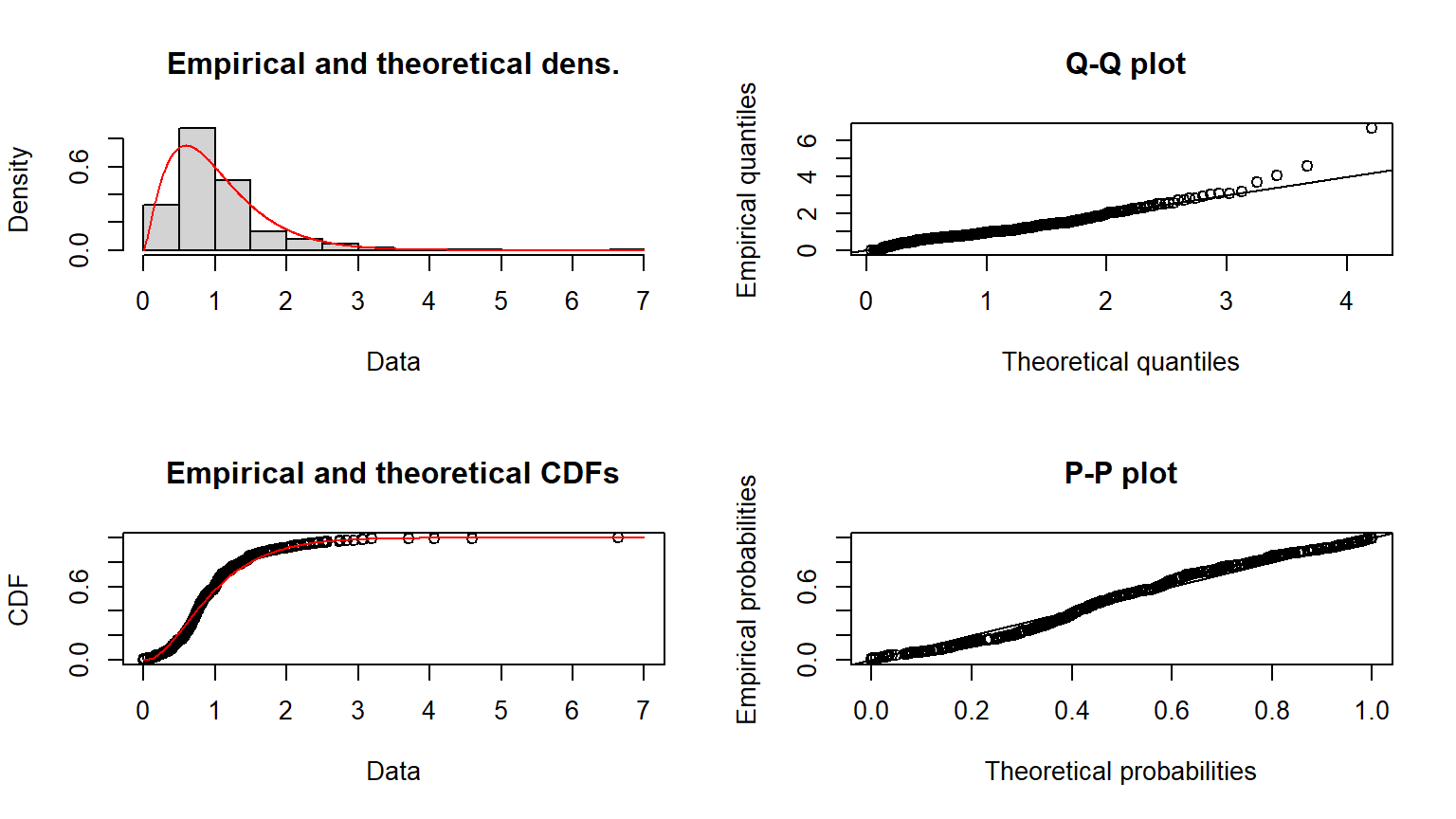

## Gráfico das funções de distribuição ajustadas

cdfcomp(list(fgam, fpar, fmixgampar), xlogscale=TRUE, datacol="grey", fitlwd=2,

legendtext=c("Gama","Pareto","Gam-Par"), main="Funções de distribuição ajustadas")

QQ-Plot

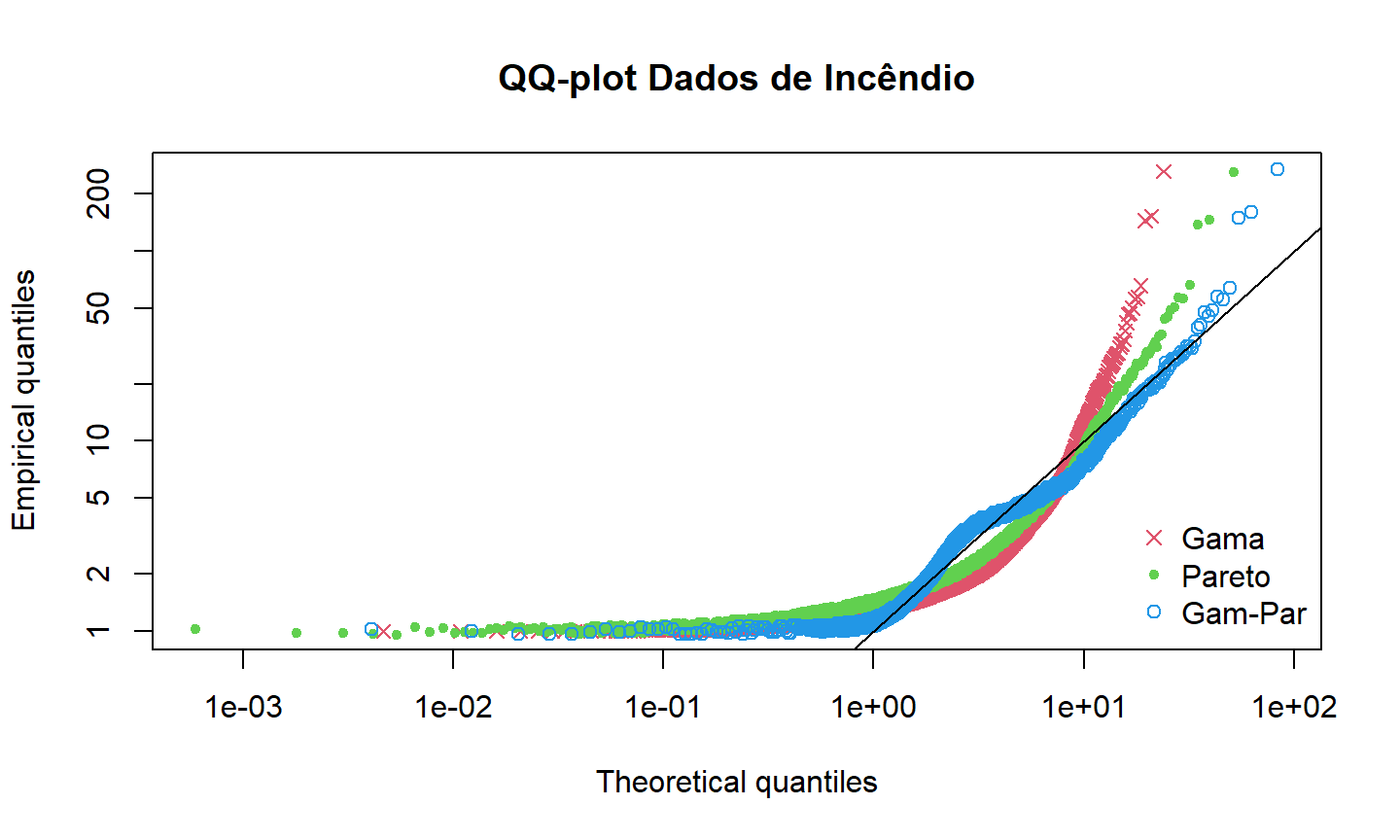

Nos gráficos anteriores, comparamos a densidade empírica com as densidades ajustadas, e a função de distribuição empírica com as funções de distribuição ajustadas.

O QQ-plot consiste em plotar diretamente os valores dos quantis (inverso da função de distribuição) empíricos versus teóricos.

Exemplo - Dados de incêndio

## qqplot

qqcomp(list(fgam, fpar, fmixgampar), xlog=TRUE, ylog=TRUE, main="QQ-plot Dados de Incêndio",

legendtext=c("Gama","Pareto","Gam-Par"), fitpch=c(4,20,1))

Gráficos para Adequação de Ajuste

A função

plotaplicada a um objeto do tipofitdistretorna os gráficos que acabamos de ver:histograma com a densidade ajustada;

gráfico da função de distribuição acumulada ajustada;

qq-plot com quantis teóricos e empíricos;

e pp-plot com probabilidades acumuladas teóricas e empíricas.

Testes de Adequação de Ajuste

Podemos usar testes estatísticos para complementar a nossa verificação da qualidade do ajuste.

Para distribuições contínuas, podemos usar as distâncias mencionadas na Seção 2.2.4 entre as funções de distribuição empírica e teórica.

Para distribuições discretas, o teste mais comum é a estatística qui-quadrado:

\[\Delta^2 = \sum_{i=0}^m \frac{(n_i - n.p_i)^2}{n.p_i} \] onde \(n_i\) é a frequência empírica para a célula \(i\), \(n\) é o número total de observações; \(p_i=P(X=i; \,\theta)\) é a probabilidade teórica, e \(m\) é o número de células.

Testes de Adequação de Ajuste

Na prática, o número de células é fixado pelo analista, ou escolhido tal que as frequências observadas sejam maiores do que 5 e \(p_i\) é substituído por \(\hat{p}_i\).

Sob \(H_0\) (o ajuste é adequado), \(\Delta^2\) converge em distribuição para \(\chi^2(m-d-1)\) (onde \(d\) é o número de parâmetros).

Além disso, ainda podemos considerar os critérios AIC e BIC para esse teste.

Esse teste está disponível na função

gofstatdo pacotefitdistrplus.

Exemplo - Testes de Adequação de Ajuste

Dados:

tplclaimnumberdo pacoteCASdatasetscontém dados de apólices de seguro contra terceiros. Os dados são o número de indenizações registradas para cada apólice com duração de um ano.Vamos ajustar as distribuições Poisson, Binomial Negativa, e uma Poisson modificada em zero.

data(tplclaimnumber) summary(tplclaimnumber)

## policy.id claim.number driver.age ## Min. : 1 Min. : 0.00000 Min. : 18.0 ## 1st Qu.:1157951 1st Qu.: 0.00000 1st Qu.: 34.0 ## Median :2272152 Median : 0.00000 Median : 44.0 ## Mean :2621857 Mean : 0.03904 Mean : 45.5 ## 3rd Qu.:4046274 3rd Qu.: 0.00000 3rd Qu.: 55.0 ## Max. :6114330 Max. :16.00000 Max. :100.0

Exemplo - Testes de Adequação de Ajuste

x = tplclaimnumber$claim.number fpois = fitdist(x, "pois") # poisson fnbinom = fitdist(x, "nbinom") # binomial negativa

## funções para definir a distribuição poisson modificada em zero dpoisZM <- function(x, prob, lambda) prob*(x == 0) + (1-prob)*(x > 0)*dpois(x-1, lambda) ppoisZM <- function(q, prob, lambda) prob*(q >= 0) + (1-prob)*(q > 0)*ppois(q-1, lambda) qpoisZM <- function(p, prob, lambda) ifelse(p <= prob, 0, 1+qpois((p-prob)/(1-prob), lambda))

fpoisZM = fitdist(x, "poisZM", start=list(prob=sum(x == 0)/length(x), lambda=mean(x)),

lower=c(0,0), upper=c(1, Inf)) # poisson modificada

Exemplo - Testes de Adequação de Ajuste

gofstat(list(fpois, fnbinom, fpoisZM), chisqbreaks=c(0:4, 9),

discrete=TRUE, fitnames=c("Poisson","NegBinomial","ZM-Poisson"))

## Chi-squared statistic: Inf 11765679 Inf ## Degree of freedom of the Chi-squared distribution: 5 4 4 ## Chi-squared p-value: 0 0 0 ## the p-value may be wrong with some theoretical counts < 5 ## Chi-squared table: ## obscounts theo Poisson theo NegBinomial theo ZM-Poisson ## <= 0 653047 6.520559e+05 6.530606e+05 6.530492e+05 ## <= 1 23592 2.545374e+04 2.353633e+04 2.350864e+04 ## <= 2 1299 4.968076e+02 1.326372e+03 1.411925e+03 ## <= 3 62 6.464481e+00 8.372804e+01 4.239999e+01 ## <= 4 5 6.308707e-02 5.568862e+00 8.488455e-01 ## <= 9 5 4.957574e-04 4.104209e-01 1.290002e-02 ## > 9 3 0.000000e+00 7.649401e-07 0.000000e+00 ## ## Goodness-of-fit criteria ## Poisson NegBinomial ZM-Poisson ## Akaike's Information Criterion 226880.4 225375.1 225585.7 ## Bayesian Information Criterion 226891.8 225398.0 225608.5

Exemplo - Testes de Adequação de Ajuste

- Pelo valor da estatística \(\Delta^2\), pela tabela com os valores de \(n_i\) observados e \(n.\hat{p}_i\) estimado para cada distribuição, e pelos critérios AIC e BIC, a distribuição Binomial Negativa fornece o melhor ajuste para esses dados.