Múltiplas Vidas

- seguros e anuidades

- anuidades reversíveis

Despesas

Simulação de tempos de vida

- simulação de VPAs

- aplicação: princípio do percentil

26 de maio de 2023

Aula de Hoje

Múltiplas Vidas

Seguros para Múltiplas Vidas

A teoria geral que vimos até agora para seguros, anuidades, prêmios e reservas pode ser extendida para considerar apólices para múltiplas vidas.

A principal relação para essas quantidades envolve as v.a.’s do tempo de vida futuro dos status de vida conjunta e último sobrevivente:

\[T_{xy} + T_{\overline{xy}} = T_x + T_y \]

- Essa relação também se aplica a Valores Presentes Atuariais.

Exemplo 1

Considere duas vidas independentes com idades 60 e 70.

Assumindo que as duas vidas seguem a distribuição de sobrevivência da tabela do SOA, encontre o VPA de um seguro vitalício que paga uma unidade monetária no final do ano da última morte.

Exemplo

tab.xy = list(soa08Act,soa08Act) ## cálculo direto Axyzn(tab.xy, x=c(60,70), status="last")

## [1] 0.3117959

## cálculo indireto Axn(soa08Act,60) + Axn(soa08Act,70) - Axyzn(tab.xy,x=c(60,70))

## [1] 0.3117959

Exemplo 2

E se a indenização do seguro for paga no final do ano da primeira morte? O VPA será maior ou menor?

Verifique se a igualdade \(A_{xy} + A_{\overline{xy}} = A_x + A_y\) é verdadeira.

Anuidades Reversíveis

A teoria de múltiplas vidas é utilizada para avaliar anuidades reversíveis, um tipo especial de anuidades para duas vidas.

Uma anuidade reversível paga os benefícios após uma das vidas falhar, e depois enquanto a outra estiver viva.

Por exemplo, o VPA de uma anuidade que paga $1 vitaliciamente para \((y)\) após a morte de \((x)\) é dada por:

\[\ddot{a}_{x|y} = \ddot{a}_y - \ddot{a}_{xy}\]

Exemplo 3

- Calcule o VPA de uma anuidade reversível vitalícia para um segurado de 60 anos, que começa a ser paga após a morte de um indivíduo de 70 anos.

axn(soa08Act,60) - axyzn(tab.xy,c(60,70))

## [1] 3.589022

Despesas

Despesas

Vamos ver agora como incorporar as despesas nos cálculos dos VPA’s, prêmios e reservas.

Na prática, tratamos as despesas como se fossem “benefícios”.

Para encontrar o prêmio bruto, o VPA das despesas é adicionado ao VPA dos benefícios, e então igualado ao VPA dos prêmios.

Similarmente, as reservas são obtidas como a diferença entre o VPA dos benefícios e despesas futuros e o VPA dos prêmios futuros.

Exercício 1

Para um seguro de vida inteira discreto com soma segurada de $100.000 para uma vida de 35 anos, considere:

despesa de 10% dos prêmios por ano;

despesa de $25 por apólice por ano;

despesa de manutenção anual de $2,50 por cada $1.000 de soma segurada;

todas as despesas são pagas no começo do ano.

Encontre o prêmio bruto \(G\).

\[ G. \ddot{a}_{35} = 100.000 \times A_{35} + \left( 0,1.G + 25 + 2,5 . \frac{100.000}{1.000} \right) \times \ddot{a}_{35}\]

Exercício 2

Para um seguro de vida inteira de $1.000 para um segurado de 45 anos, considere:

despesa de 10% do prêmio bruto por ano;

despesas adicionais de $3 por ano;

todas as despesas são pagas no começo do ano.

Calcule:

- o prêmio puro anual;

- o prêmio bruto anual;

- a reserva líquida no final do primeiro ano;

- a reserva bruta no final do primeiro ano.

Simulação de tempos de vida

Simulação de tempos de vida

O valor presente de contratos de seguro e anuidades (life-contingencies) são variáveis aleatórias.

São variáveis aleatórias que dependem do tempo de vida futuro de \((x)\).

Podemos usar amostras de \(T(x)\) e \(K(x)\) para avaliar funções mais complexas dessas variáveis através de Métodos de Monte Carlo.

Simulação de tempos de vida

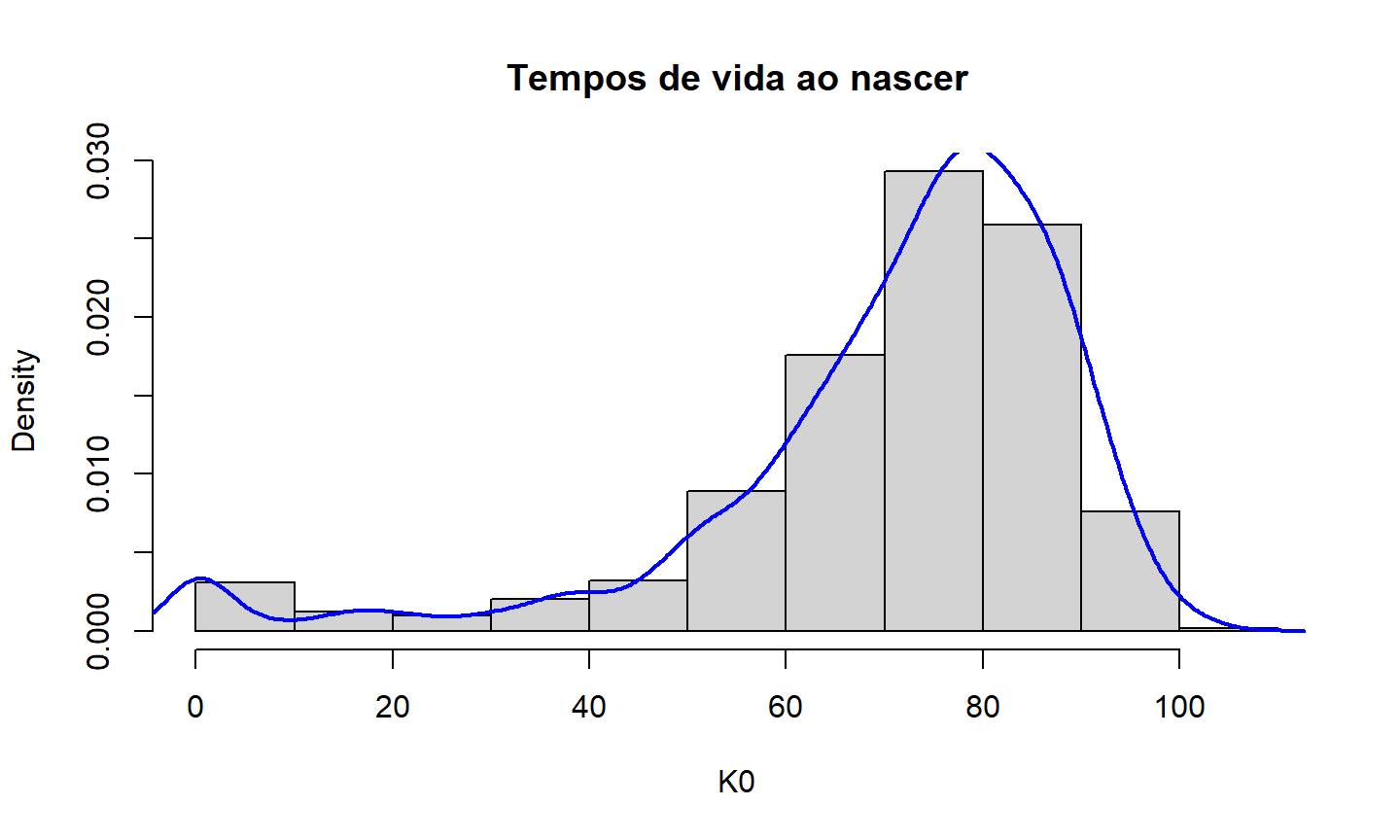

- Vamos gerar uma amostra de \(n=1000\) tempos de vida para indivíduos nascendo hoje, e que terão distribuição de mortalidade de acordo com a tabela SOA.

## Simulação - amostra de tempos de vida ao nascer K(0) set.seed(123) K0 = rLife(n=1000, object=soa08Act, x=0, type="Kx")

Simulação de tempos de vida

- Como está distribuída essa variável aleatória?

Simulação de tempos de vida

- Como está distribuída essa variável aleatória?

## estatísticas descritivas summary(K0)

## média empírica mean(K0) ## média teórica exn(soa08Act) ## são iguais? t.test(x=K0, mu=exn(soa08Act))

Exercício 3

Gere uma nova amostra de K0 alterando a semente. Repita os resultados do slide anterior. O que mudou?

E se aumentar o tamanho da amostra?

E se selecionarmos

type="Tx"?

Simulação de tempos de vida

Gerar uma amostra de tempos de vida pode ser usado para computar quantias que dependem de \(T(x)\) e \(K(x)\).

Por exemplo, se quisermos calcular a esperança e variância do valor presente de um seguro de vida inteira.

Exercício 4

Gere uma amostra de \(n=10.000\) tempos de vida ao nascer de acordo com a tabela do SOA. Fixe a semente como

2023.Com i=6%, calcule o valor presente do pagamento de uma indenização de $1.000 no final do ano de morte para cada indivíduo dessa amostra. Armazene esses valores em um vetor

VP.Encontre a média e a variância de

VP.

## [1] 46.09578

## [1] 21524.98

Exemplo

Esses valores dependem da amostra que geramos.

E se repetirmos essa simulação 100 vezes?

A cada repetição, fazer:

Gerar uma amostra de tamanho 10.000 de tempos de vida ao nascer.

Para cada indivíduo da amostra, calcular o valor presente de um seguro de vida inteira.

Obter a média dos valores presentes de cada amostra.

Plotar a média do valor presente em um gráfico de frequência.

Exemplo

Exemplo

- Compare esses valores que você obteve com os valores de VPA e variância calculados pelas funções do pacote

lifecontingencies.

## média teórica ( A = 1000*Axn(soa08Act, 0, i=0.06) )

## [1] 49.00258

## variância teórica ( 1000^2*Axn(soa08Act, 0, i=0.06, power=2) - A^2 )

## [1] 23519.76

Princípio do Percentil

A simulação de uma amostra de tempos de vida ao nascer também pode ser útil para determinar o prêmio de acordo com o Princípio do Percentil.

O prêmio é determinado como sendo o valor mínimo que faz com que a probabilidade da seguradora ter uma perda total negativa seja \(\alpha\).

\[L_{0,i} = VP(\mbox{benef. futuros})_{0,i} - VP(\mbox{prêmios futuros})_{0,i} \] \[L = \sum_{i=1}^N L_{0,i} \] \[P(L < 0) = \alpha\]

Princípio do Percentil

Se o tamanho da carteira for suficientemente grande, podemos usar o Teorema Central do Limite para encontrar o prêmio de acordo com o Princípio do Percentil.

Com \(N\) grande, \(L\) tem distribuição aproximadamente normal, com média \(E(L)=N.\,E(L_{0,i})\) e variância \(Var(L) = N.\,Var(L_{0,i})\).

\[P(L<0) = P\left( \frac{L-E(L)}{\sqrt{Var(L)}} < \frac{-E(L)}{\sqrt{Var(L)}} \right) = \Phi\left(\frac{-E(L)}{\sqrt{Var(L)}}\right) = \boldsymbol\alpha \]

- Assim, usamos a equação acima para encontrar o prêmio que satisfaz essa condição, já que \(E(L)\) e \(Var(L)\) dependem de \(P\).

Princípio do Percentil

- Também podemos usar a nossa amostra de tempos de vida simulados, e obter o prêmio que satisfaz o princípio do percentil usando Métodos de Monte Carlo.

Exemplo

Um segurado de idade 25 contrata um seguro temporário por 40 anos de $100.000.

Encontre o menor prêmio que a seguradora pode cobrar para garantir que a probabilidade de perda positiva (prejuízo) não seja maior do que 5%.

Exemplo

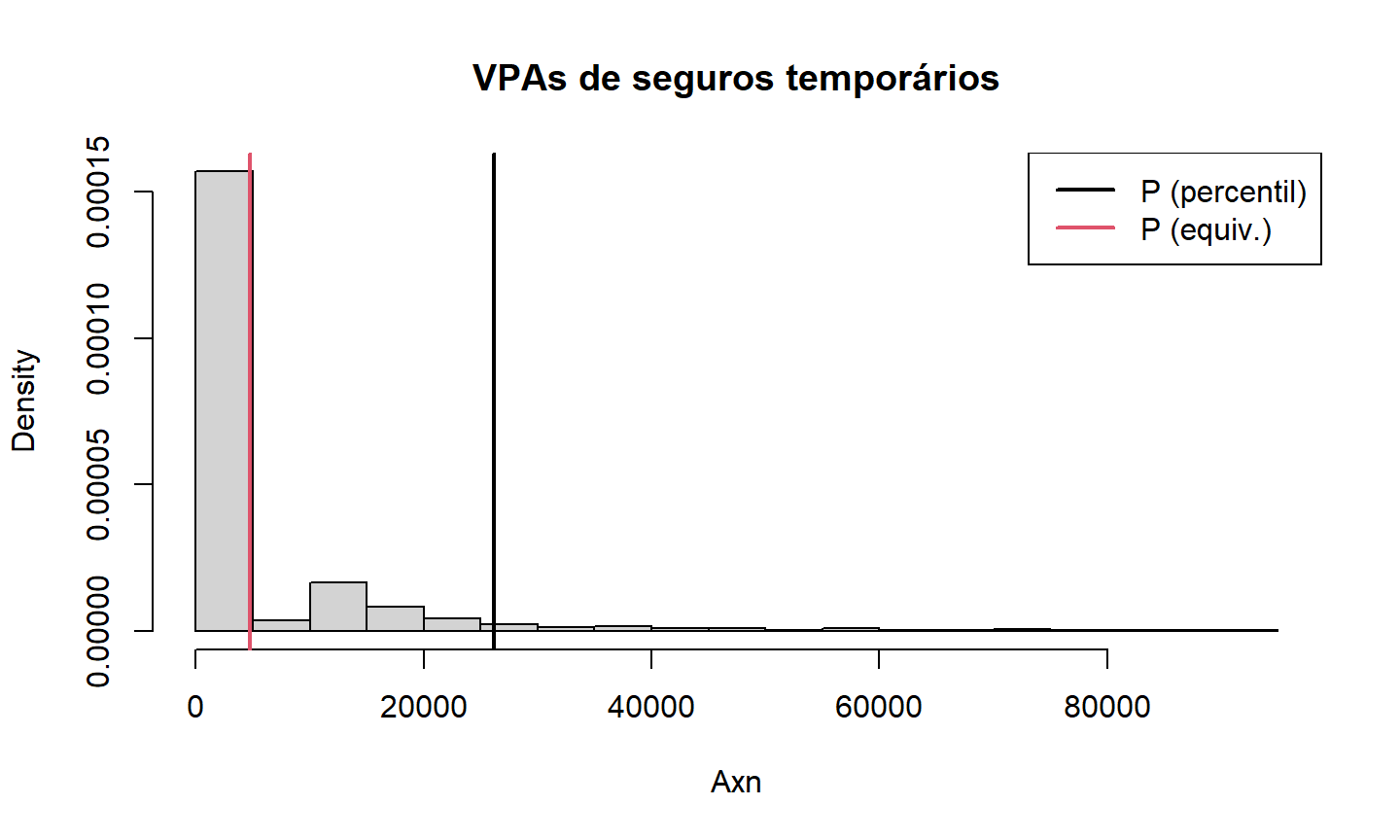

## Exemplo - cálculo do prêmio de acordo com o princípio do percentil

## primeiro, vamos gerar amostras de VPA's de seguros temporários

set.seed(171)

samples = 100000*rLifeContingencies(n=10000, lifecontingency="Axn", object=soa08Act,

x=25, t=40, parallel=TRUE)

## distribuição da amostra

head(samples)

hist(samples)

summary(samples) ## probabilidade de VPA positivo mean(samples>0) qxt(soa08Act,25,40)

Exemplo

## Calculando o prêmio (único) ## de acordo com o princípio do percentil (P.perc = quantile(samples, p=0.95))

## 95% ## 26179.73

## de acordo com o princípio da equivalência (P.equi = mean(samples)) # empírico

## [1] 4777.045

(P.teo = 100000*Axn(soa08Act, 25, 40)) # teórico

## [1] 4797.088

Exemplo

Exemplo

## probabilidade de perda positiva mean(samples>P.perc)

## [1] 0.0469

mean(samples>P.equi)

## [1] 0.2143

Exemplo

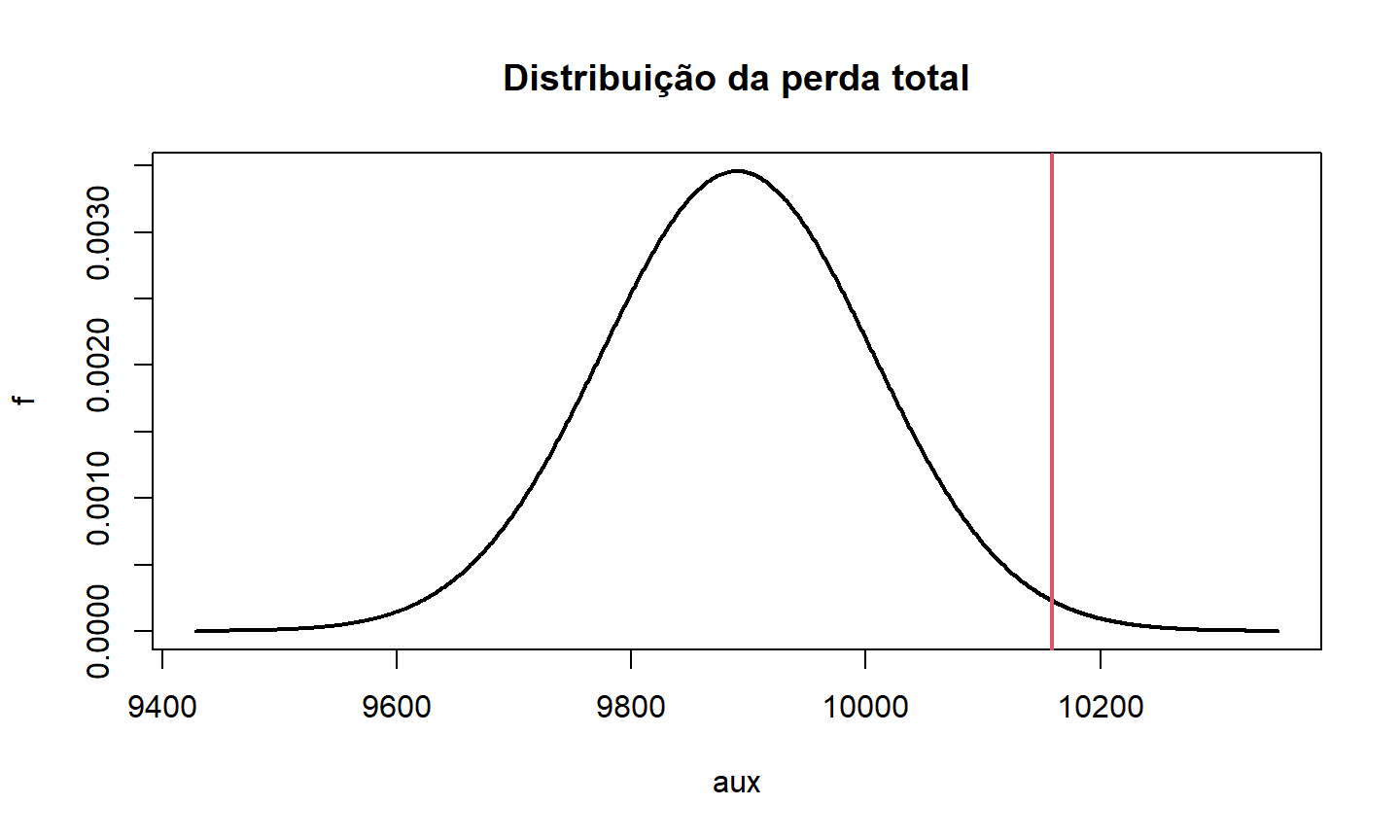

Uma seguradora vai subscrever a cobertura de pagamentos de aposentadorias vitalícias para uma carteira de 1000 aposentados, todos de 65 anos.

Calcule o valor a ser cobrado de cada aposentado para que a probabilidade da seguradora ter uma perda positiva (prejuízo) seja de no máximo 1%.

Exemplo

## Exemplo - carteira de aposentados

## primeiro, gerar amostra de VPAs de anuidades

set.seed(1605)

ax65 = rLifeContingencies(100000, lifecontingency="axn", object=soa08Act,

x=65, parallel=TRUE)

## distribuição da amostra

head(ax65)

hist(ax65)

summary(ax65)

Exemplo

- Se \(Z\) é a v.a. que representa o VP dessa anuidade, o VP da perda total da carteira com 1000 segurados tem distribuição normal com média e desvio padrão dados por:

\[\mu = 1000.\,E(Z) \qquad\qquad \sigma = \sqrt{1000.\,Var(Z)} \]

## média e desvio padrão dos VPAs muax65 = mean(ax65) sdax65 = sd(ax65) ## prêmio (P = qnorm(p=0.99, mean=1000*muax65, sd=sqrt(1000)*sdax65)/1000)

## [1] 10.15841

Exemplo

Simulação de VPAs

- O pacote

lifecontingenciestambém encontra o VPA de momentos de ordem maior do que um, com a opçãopower.

Exemplo:

- Vamos calcular a variância de um seguro crescente temporário por 20 anos para um segurado de 45 anos.

Exemplo

## Exemplo - variância de seguro crescente

## gerar amostra de VPAs

set.seed(0910)

sampleIAxn = rLifeContingencies(50000, lifecontingency="IAxn", object=soa08Act,

x=45, t=20, parallel=TRUE)

## variância amostral

var(sampleIAxn)

## [1] 4.726047

## variância teórica IAxn(soa08Act, 45, 20, power=2) - (IAxn(soa08Act, 45, 20))^2

## [1] 4.719924