Alternativas para Modelo para a Frequência

Modelos para a Severidade

Modelos conjuntos para Frequência e Severidade

02 de junho de 2023

Aula de Hoje

Tarifação de Seguros

Vimos na aula passada como construir um modelo para encontrar o prêmio puro de acordo com um modelo coletivo para a perda financeira coberta por um seguro.

Vimos também que para uma seguradora ser competitiva, ela precisa levar em conta as informações disponíveis (covariáveis) para obter uma estimativa mais precisa para a perda média de cada contrato.

\[\pi(\boldsymbol x) = \mathbb{E}(N|\boldsymbol X = \boldsymbol x) \cdot \mathbb{E}(Y|\boldsymbol X = \boldsymbol x) \]

Tarifação de Seguros

Uma opção é modelar cada termo separadamente:

\(\mathbb{E}(N | \boldsymbol{X}=\boldsymbol{x})\): frequência esperada de indenizações para segurados com características \(\boldsymbol{x}\); e

\(\mathbb{E}(Y | \boldsymbol{X}=\boldsymbol{x})\): severidade, ou custo médio das indenizações para segurados com característica \(\boldsymbol{x}\).

Modelos para a Frequência

O modelo mais natural para a frequência (número esperado de indenizações) é o Poisson.

Limitação: ao assumir que \(Y_i \sim \mbox{Poisson}(\lambda_i.\,E_i)\), temos que \(\mathbb{E}(Y_i) = \mbox{Var}(Y_i) = \lambda_i.\,E_i\).

Uma alternativa é modelar a variância como:

\[\mbox{Var}(Y_i) = \phi .\, \mu_i \]

- Outras alternativas para a variância: Seções 14.3.1 – 14.3.4 do livro.

Modelos para a Frequência

Também podemos assumir outras distribuições de probabilidade para \(Y_i\), como:

Binomial Negativa (Seção 14.4.1);

Poisson/Binomial Negativa inflacionada em zero (Seção 14.4.2);

outras (Seção 14.4.3).

Veja as seções indicadas para funções e exemplos para estimar os parâmetros de acordo com esses modelos.

Modelos para a Severidade

Modelos para a Severidade

Vamos agora ver modelos apropriados para a severidade \(\mathbb{E}(Y|\boldsymbol{X}=\boldsymbol{x})\).

As ferramentas são as mesmas de antes: Modelos Lineares Generalizados.

Além disso, normalmente as covariáveis são mais informativas para prever a frequência do que a severidade.

Modelos para a Severidade

Exemplo

- Vamos continuar com o exemplo do banco de dados da aula passada.

Carregar o banco de dados

freMTPLfreqcom os dados de frequência, exposição e as covariáveis (motor do carro, idade do carro, idade do motorista, modelo do carro, tipo de combustível, região da residência, densidade populacional).Carregar o banco de dados

freMTPLsevcom os dados de severidade (valor das indenizações) para as apólices em que houve sinistro. Quais são as variáveis disponíveis nesse banco?

Modelos para a Severidade

Exemplo

## tamanho dos bancos dim(freMTPLfreq)

## [1] 413169 10

dim(freMTPLsev) # nem todas as apólices tiveram indenizações

## [1] 16181 2

sum(freMTPLfreq$ClaimNb>0)

## [1] 15390

Modelos para a Severidade

Exemplo

ids = freMTPLsev$PolicyID # apólices com indenizações length(ids)

## [1] 16181

length(unique(ids))

## [1] 15390

sum(freMTPLfreq$PolicyID %in% ids)

## [1] 15390

Modelos para a Severidade

Exemplo

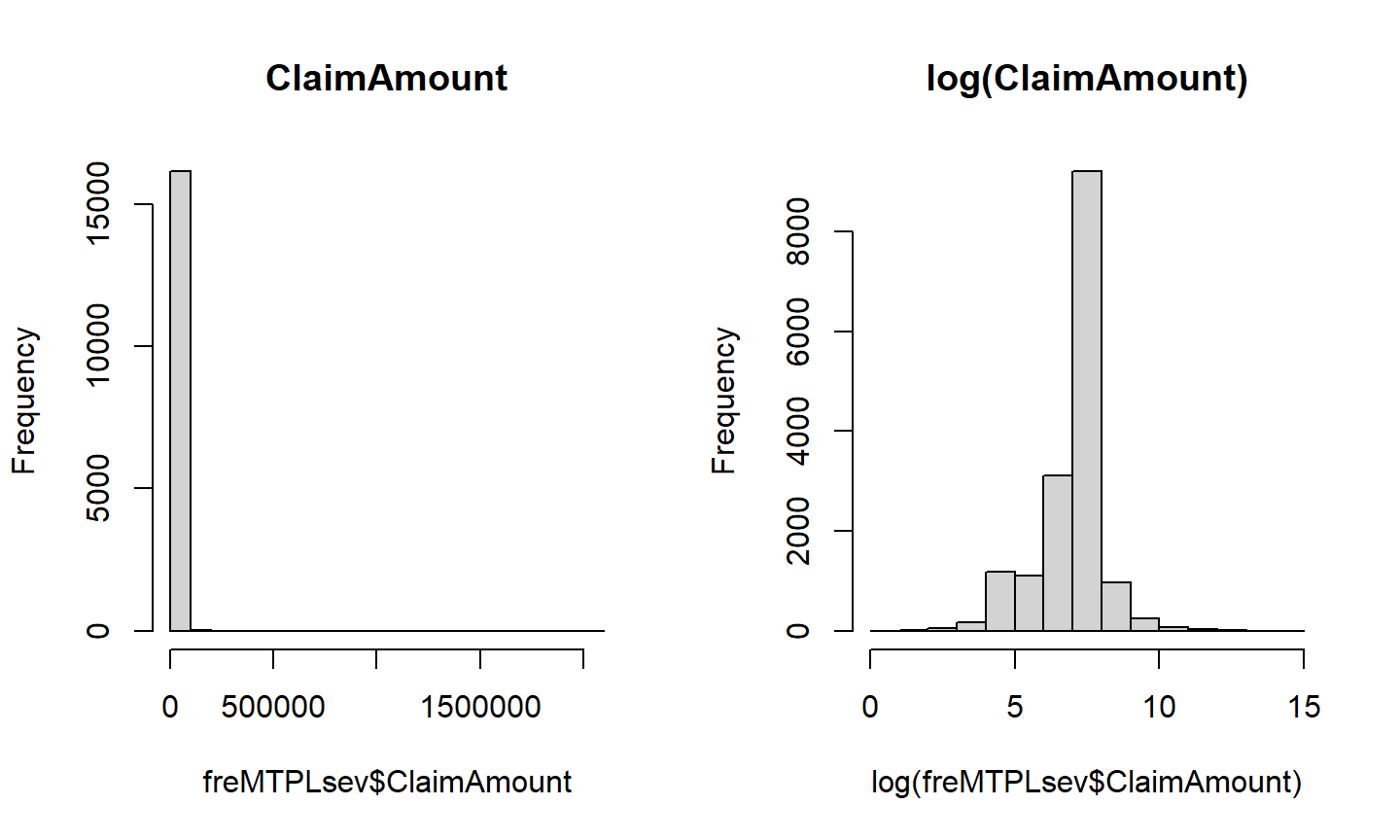

## distribuição da severidade summary(freMTPLsev$ClaimAmount)

## Min. 1st Qu. Median Mean 3rd Qu. Max. ## 2 698 1156 2130 1243 2036833

Modelos para a Severidade

Exemplo

Modelos para a Severidade

- Vamos unificar os bancos para analisar a relação entre o valor das indenizações e as outras características das apólices.

## Unificando os bancos claims <- merge(freMTPLsev, freMTPLfreq) claims.f <- merge(freMTPLsev, freMTPLfreq.f)

- Qual a dimensão dos bancos resultantes? Quais variáveis estão incluídas nesses bancos? Como a função

mergeunifica os bancos?

Modelos para a Severidade

Como vimos anteriormente, selecionamos apenas as apólices em que houve pagamento de indenizações.

- Veja nos valores da variável

ClaimAmountdos bancos de dados que acabamos de criar.

- Veja nos valores da variável

- Agora, queremos um modelo que explique a variabilidade das indenizações de acordo com as covariáveis.

- Por isso, precisamos de distribuições estatísticas que assumam apenas valores positivos.

Regressão Gama

- \(Y\) tem distribuição Gama se a densidade pode ser escrita como:

\[f(y) = \frac{1}{y.\, \Gamma(\varphi^{-1})} \left( \frac{y}{\mu \varphi}\right)^{\varphi^{-1}} \exp \left( - \frac{y}{\mu \varphi}\right), \quad \forall \, y \in \mathbb{R}_{+}. \]

- A distribuição Gama pertence à família exponencial, e a função de ligação canônica é a inversa. Outras funções de ligação: identidade e logarítmo.

Regressão Log-Normal

- \(Y\) tem distribuição log-normal se a densidade pode ser escrita como:

\[f(y) = \frac{1}{y \sqrt{2 \pi \sigma^2}} \exp\left\{ - \frac{(\ln y - \mu)^2}{2 \sigma^2}\right\}, \quad \forall \, y \in \mathbb{R}_{+}. \]

- Podemos ajustar esse modelo considerando que \(Y\sim\mbox{Lognormal}\) se \(\log(Y)\sim\mbox{Normal}\).

Modelos para a Severidade

Exemplo

## Regressão Gama (para indenizações menores)

reg.gamma <- glm(ClaimAmount ~ CarAge + Gas, family=Gamma(link="log"),

data=claims[claims$ClaimAmount<15000,])

summary(reg.gamma)

## Regressão Log-Normal

reg.logn <- lm(log(ClaimAmount) ~ CarAge + Gas,

data=claims[claims$ClaimAmount<15000,])

summary(reg.logn)

Modelos para a Severidade

Outra alternativa: Normal Inversa

O ajuste dos modelos deve ser comparado usando os instrumentos padrões de Modelos Lineares Generalizados.

Modelando grandes valores

Se os valores das indenizações não forem muito grandes, as regressões gama e log-normal serão bem próximas (como vimos no exemplo anterior).

No entanto, quando temos indenizações com valores grandes, os ajustes serão diferentes.

Modelando grandes valores

Exemplo

## Regressão Gama (para todos os valores)

reg.gamma <- glm(ClaimAmount ~ DriverAge,

family=Gamma(link="log"), data=claims)

summary(reg.gamma)

## Regressão Log-Normal

reg.logn <- lm(log(ClaimAmount) ~ DriverAge, data=claims)

summary(reg.logn)

Modelando grandes valores

Exemplo

Nesse caso, os coeficientes são significativos nos dois modelos, mas com sinais diferentes (o efeito de aumentar a idade será diferente).

Isso acontece porque os outliers irão afetar o ajuste dos modelos.

Para isso, seria necessário considerar modelos mais robustos para a tarifação. Para mais discussão sobre isso: Seção 14.6.

Modelos conjuntos para Frequência e Severidade

Modelos conjuntos para Frequência e Severidade

Vamos finalizar considerando um modelo conjunto para frequência e severidade.

A alternativa mais comum é o modelo Tweedie.

A distribuição Tweedie pertence à família exponencial e satisfaz a seguinte condição:

\[\mbox{Var}(Y) = \varphi\,.[\mathbb{E}(Y)]^p \]

Modelo Tweedie

Se \(p=0\), temos uma distribuição com a variância constante (dist. normal);

Se \(p=1\), então a variância é linear (dist. Poisson);

Se \(p=2\), temos uma função de variância quadrática (dist. Gama);

Se \(p \in (1,2)\), então \(Y\) tem uma distribuição composta Poisson-Gama.

Modelo Tweedie

Exemplo

- Ajustando o modelo Tweedie com o pacote

tweedie:

Encontrar o valor de \(p\): usar a função

tweedie.profilepara encontrar o EMV para \(p\) para um determinado modelo.Usar o valor para estimar a regressão: função

glm(..., family=tweedie(var.power=p)).

- Outro pacote:

cplm.